遣散費和長期服務金預算計算機

討論多時的取消強積金對沖機制條例草案於2022年6月9日通過三讀,僱主在2025年預定生效日期後,不再容許以強積金供款(僱主供款部分)對沖生效日期後因終止僱用所產生的遣散費(SP)及長期服務金(LSP)。

新安排下,政府將推出一項為期 25 年的資助計劃,以協助僱主適應。僱主今後亦需要在積金易平台所設立的專項戶口(DSA)額外做出相等於僱員薪酬1%的供款。在額外開支及政府資助下,僱主將來需要承擔多少額外財務支出?

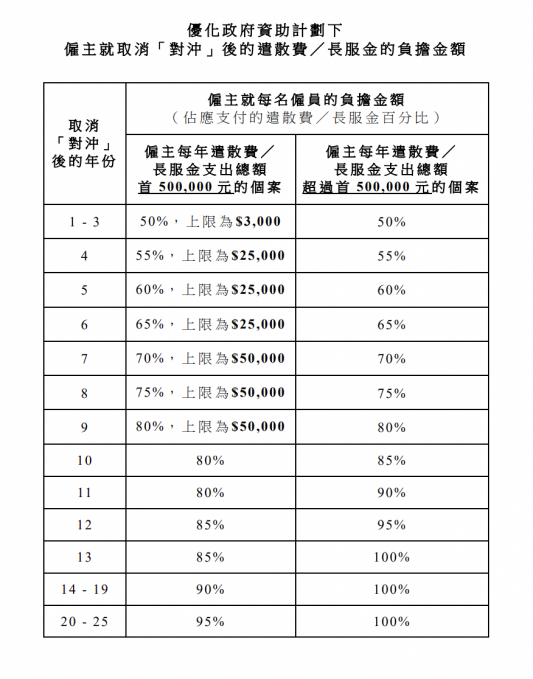

優化政府資助計劃下僱主就取消「對沖」後的遣散費/長服金的負擔金額

施特偉推出「遣散費和長期服務金預算計算機」,讓僱主或HR及早預計條例生效日期後所需的潛在遣散費和長期服務金預算,助僱主早日籌劃未來。

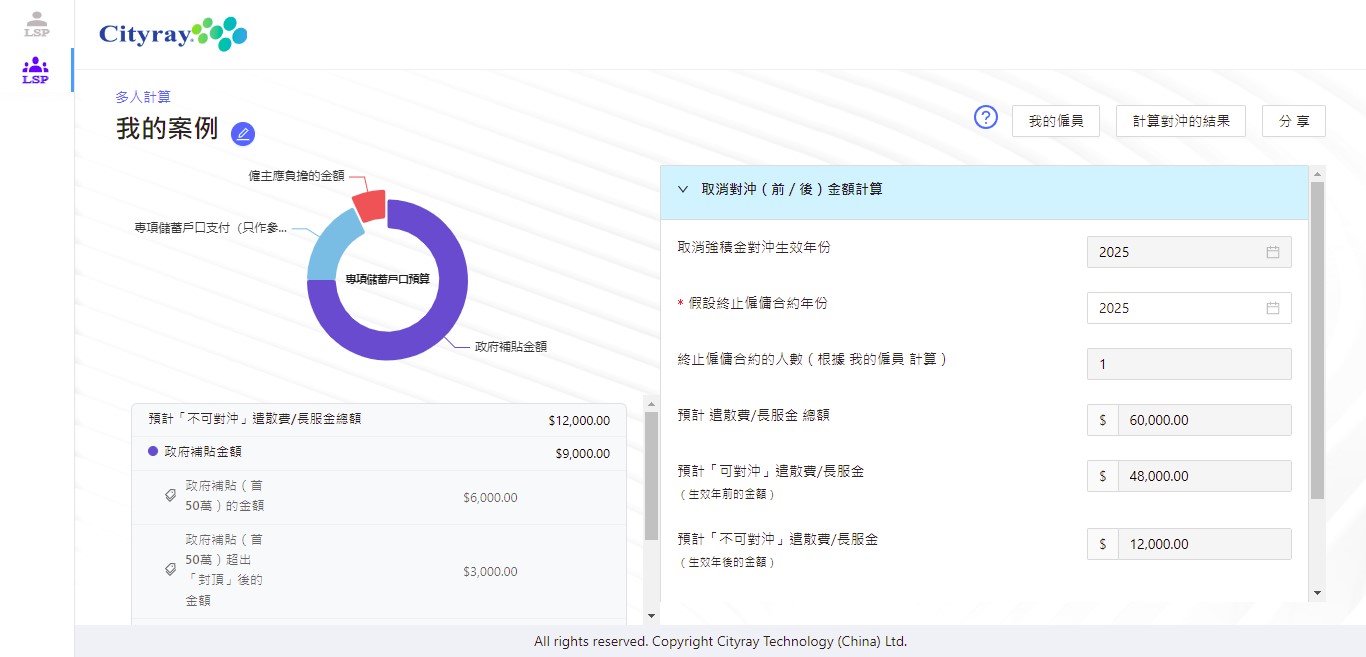

施特偉「遣散費和長期服務金預算計算機」

個人計算模式

輸入個別僱員假設解僱前月薪、年資、解僱年份及預估平均僱員月薪,計算器輸出預估的SP/LSP總金額、政府補貼金額、專項儲蓄戶口支付金額及僱主應支付餘額。

多人計算模式

與個人估算版本大致相同。 主要分別在於用戶可以輸入所有員工的相關月薪、年資和是否解僱。 計算機根據選定名單上僱員指定的月薪和就業年資,計算出預算SP/LSP總金額、政府補貼金額、專項儲蓄戶口支付金額及僱主應支付餘額。 同時,可查看選定名單上僱員的個人估算結果。

歡迎按此登記使用「遣散費和長期服務金預算計算機」

——————————————————————————————————————–

*免責聲明:計算結果僅供參考,不保證計算準確性。僱主或僱員不得將計算結果用作法律訴訟的法律依據。僱主須按照僱傭條例計算發放員工的薪酬及長期服務金或遣散費,當中的法律責任該由僱主自行承擔。